همه راهها به رکود تورمی ختم میشود!

دوشنبه ۱۷ فروردین ۱۴۰۵

نوشتهی مایکل رابرتز / برگردان ناصر پیشرو

صندوق بینالمللی پول در آخرین بررسی خود از تأثیر درگیریهای خاورمیانه بر اقتصادهای جهان، آن را اینگونه خلاصه کرد: « اگرچه جنگ میتواند اقتصاد جهانی را به طرق مختلف شکل دهد، اما همه راهها به افزایش قیمتها و کندتر شدن رشد منجر میشود.»

قیمت جهانی نفت در ماه مارس در مسیر ثبت بزرگترین افزایش ماهانه خود قرار دارد، که بالاتر از سال ۱۹۹۰، زمانی که عراق به کویت حمله کرد، میباشد. همانطور که ترامپ و روبیو ادعا میکنند، این درگیری میتواند به زودی پایان یابد (احتمالاً از طریق توافقی با ایران که در آن این کشور اساساً تسلیم خواستههای ایالات متحده میشود). یا به احتمال زیاد، درگیری طولانیتری تا ماه آوریل و پس از آن ادامه خواهد داشت، که احتمالاً شامل نیروهای زمینی ایالات متحده برای تلاش برای شکستن تسلط ایران بر تنگه هرمز و جستجوی ذخایر هستهای آن خواهد بود.

در هر صورت، قیمت نفت خام برای مدتی بالا خواهد ماند (و حتی بیشتر برای قیمت محصولات مشتق شده از نفت، که حتی بیشتر افزایش یافتهاند).

این به دو معنی است. در کوتاهمدت، تورم جهانی افزایش خواهد یافت. اگر این درگیری بیشتر طول بکشد، افزایش تورم با کاهش رشد اقتصادی و احتمال اینکه حتی برخی از اقتصادهای بزرگ به رکود فرو روند، همراه خواهد شد. رکود قطعی است و رکود تورمی محتمل.

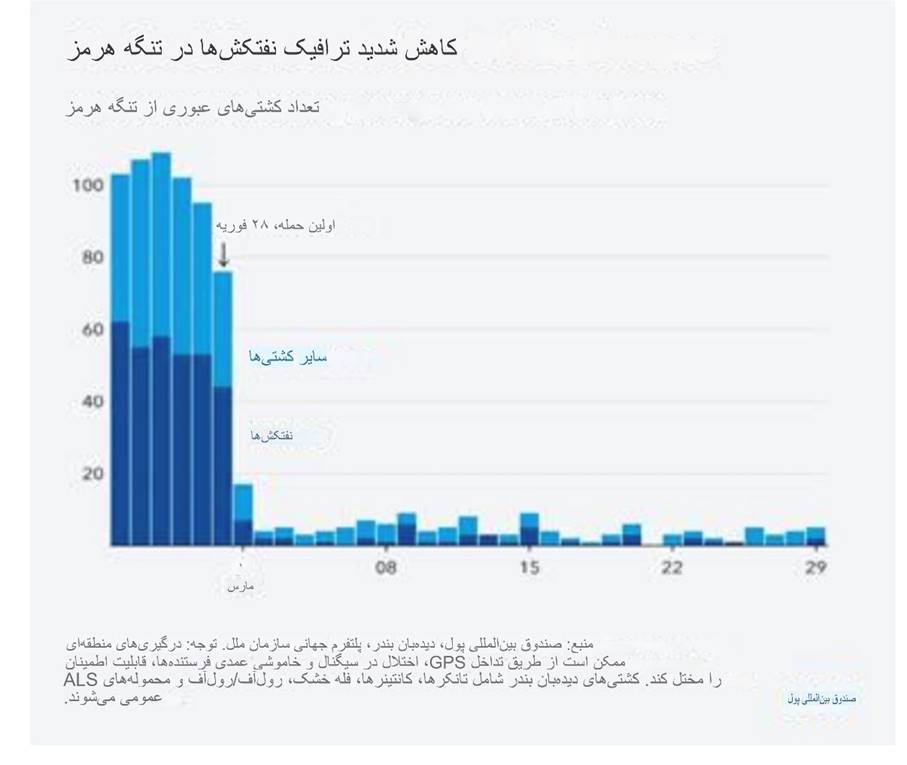

اگر تأسیسات نفت و گاز به طور دائم آسیب ببینند یا برای مدت طولانی از کار بیفتند، قیمت نفت بیشتر افزایش مییابد و به ۱۵۰ دلار در هر بشکه میرسد – تقریباً سه برابر سطح قبل از جنگ – و قیمت گاز طبیعی به ۱۲۰ یورو و یا چهار برابر نرخ قبل از جنگ میرسد. چنین افزایشی با شوک عرضه جهانی اواخر دهه ۱۹۷۰ قابل مقایسه است که به تورم بالا و رکود جهانی منجر شد. رولان لسکور، وزیر دارایی فرانسه، تخمین میزند که ۳۰ تا ۴۰ درصد از ظرفیت پالایشگاههای خلیج فارس در اثر حملات تلافیجویانه ایران آسیب دیده یا نابود شده است و کمبود ۱۱ میلیون بشکه در روز را در بازارهای جهانی نفت به جا گذاشته است. لسکور هشدار داد که بازسازی تأسیسات آسیب دیده میتواند تا سه سال و راهاندازی مجدد تأسیساتی که به طور فوری تعطیل شدهاند، چندین ماه طول بکشد.

اقتصاددانان گلدمن ساکس سه سناریو ارائه میدهند: سناریوی پایه، اختلال شش هفتهای است که در آن قیمت نفت خام به ۱۲۰ دلار در هر بشکه افزایش مییابد و سپس به ۸۰ تا ۱۰۰ دلار کاهش مییابد، بدون اینکه هیچ آسیب زیرساختی پایداری داشته باشد. سناریوی دوم، یک جنگ میانمدت (ده هفته) است که در آن قیمت نفت خام به ۱۴۰ دلار در هر بشکه افزایش مییابد و برای ده هفته دیگر در ۹۵ دلار یا بیشتر باقی میماند. این امر باعث «آسیب» دائمی به تولید میشود. سناریوی سوم، امکان بحران ژرف اقتصادی است (با ده هفته جنگ و آسیب پایدار).که قیمت نفت به ۱۶۰ دلار در هر بشکه افزایش مییابد و به دلیل آسیب به تأسیسات تولیدی، در آینده قابل پیشبینی هرگز به زیر ۱۰۰ دلار نمیرسد.

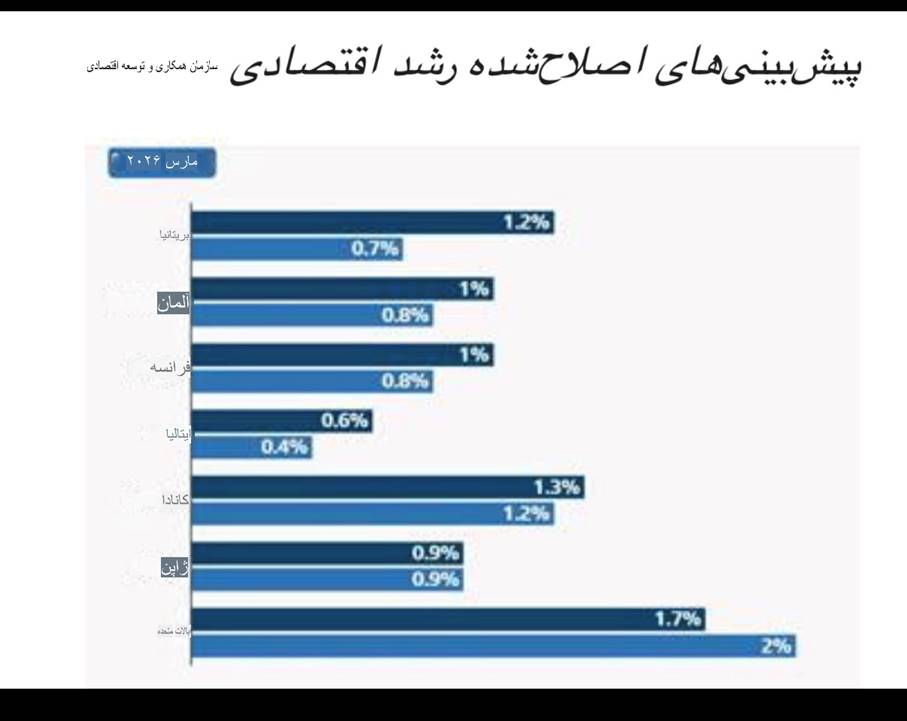

آخرین چشمانداز اقتصادی سازمان همکاری و توسعه اقتصادی (OECD) پیشبینیهای مربوط به رشد واقعی تولید ناخالص داخلی در اقتصادهای بزرگ در سال جاری را به دلیل جنگ ایالات متحده و اسرائیل با ایران، کاهش داده است. همه اقتصادهای گروه هفت به جز ایالات متحده، اکنون امسال کندتر از پیشبینی قبلی رشد خواهند کرد و بریتانیا بیشترین کاهش را تجربه خواهد کرد – از ۱.۲٪ به تنها ۰.۷٪. طبق گفته OECD، اقتصاد ایالات متحده به دلیل سود حاصل از صادرات نفت و گاز خود، سریعتر از پیشبینی رشد خواهد کرد. OECD همچنین پیشبینی خود را برای تورم در اقتصادهای برتر گروه ۲۰ از ۲.۸٪ قبلی به ۴٪ افزایش داده است. آرژانتین با ۳۱٪ بالاترین نرخ تورم و چین با ۱.۳٪ پایینترین نرخ تورم را در گروه ۲۰ خواهند داشت. تورم ایالات متحده از ۲.۹٪ فعلی به ۴.۲٪ افزایش خواهد یافت. اگر جنگ در سه ماهه بعدی ادامه یابد، انتظار داشته باشید که این پیشبینیهای رشد بیشتر کاهش یافته و نیر پیشبینیهای تورم افزایش مییابد.

پیشبینیهای اصلاحشده رشد اقتصادی OECD

به نظر من، برخلاف پیشبینیهای خوشبینانهی سازمان همکاری و توسعهی اقتصادی (OECD) در مورد رشد اقتصادی ایالات متحده، آمریکا از این رکود اقتصادی رهایی نخواهد یافت. به گفتهی اقتصاددانان بانک سلطنتی کانادا، اگر قیمت نفت در سطح ۱۰۰ دلار در هر بشکه باقی بماند، میتواند رشد تولید ناخالص داخلی واقعی ایالات متحده را ۰.۸ درصد کاهش دهد (از میانگین فعلی ۲ درصد در سال به نزدیک ۱ درصد) و تورم ایالات متحده میتواند به ۴ درصد در سال برسد.

سازمان تجارت جهانی (WTO) پیشبینی میکند که اگر قیمت انرژی همچنان بالا بماند، رشد تجارت کالا در سال جاری از ۱.۹ درصد به ۱.۵ درصد کاهش خواهد یافت. رشد صادرات آمریکای شمالی کمی کند خواهد شد و از ۱.۴ درصد به ۱.۱ درصد خواهد رسید، اما اروپا ضربه خواهد خورد و صادرات آن به جای رشد ۰.۵ درصدی، ۰.۶ درصد کاهش خواهد یافت. ضربه به رشد نیز به همین اندازه نامتعادل خواهد بود: در حالی که انرژی پرهزینه میتواند رشد تولید ناخالص داخلی در آمریکای شمالی را در سال جاری به ۲.۵ درصد (از سطح پایه ۲.۳ درصد) افزایش دهد، رشد تولید ناخالص داخلی در آسیا را از ۳.۹ درصد به ۳.۱ درصد کاهش خواهد داد.

در اروپا، یک جنگ طولانی، اقتصاد را تقریباً متوقف میکند و رشد آن را از تخمین قبلی ۱.۶ درصد به ۰.۴ درصد کاهش میدهد. تجزیه و تحلیل بانک مرکزی اروپا همچنین نشان میدهد که یک جنگ طولانی به معنای رکود عمیق و طولانی مدت در تولید با تورم مداوم بالاتر است.

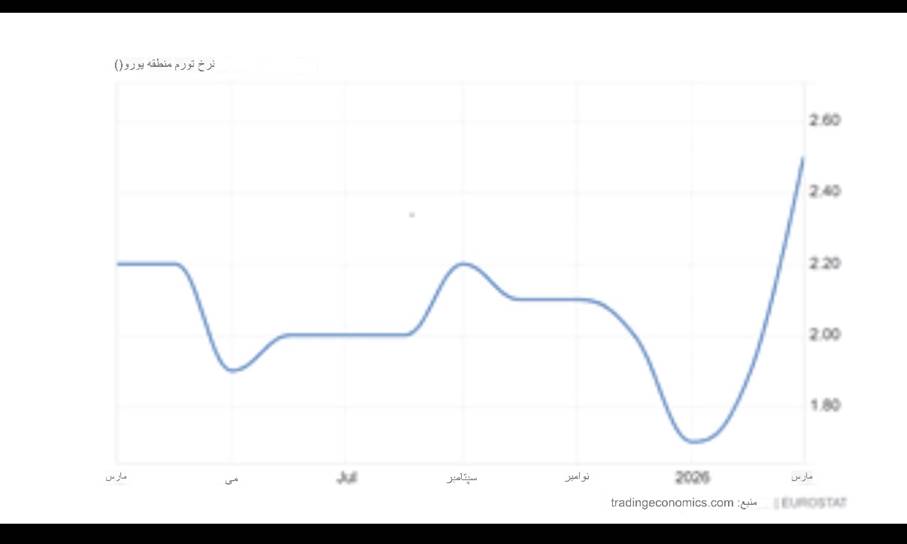

در حال حاضر، تورم سالانه منطقه یورو در ماه مارس به ۲.۵ درصد افزایش یافته است که نسبت به ۱.۹ درصد در فوریه افزایش یافته است. این بالاترین نرخ از ژانویه ۲۰۲۵ است و تورم را بالاتر از هدف ۲ درصدی بانک مرکزی اروپا قرار میدهد، زیرا هزینههای انرژی ۴.۹ درصد افزایش یافته است که اولین افزایش سالانه در تقریباً یک سال و شدیدترین افزایش از فوریه ۲۰۲۳ است که ناشی از درگیریهای خاورمیانه است.

علاوه بر این، انفجار قیمت انرژی نه تنها تورم کلی را افزایش میدهد، بلکه در یک نقطه خاص، خانوارها و مشاغل را مجبور میکند تا برای تأمین هزینههای انرژی، خریدها و سرمایهگذاریهای خود را کاهش دهند. و این همانند مالیاتی بر رشد اثر میگذارد در حال حاضر، هزینههای استقراض، همانطور که در بازده اوراق قرضه دولتی بلندمدت بیان میشود، در تمام اقتصادهای بزرگ در حال افزایش است.

قیمت انرژی (و سایر کالاهای کلیدی) باید تا چه حد و برای چه مدت افزایش یابد تا رکود رخ دهد؟ تخمینهای مختلفی وجود دارد. پل کروگمن، اقتصاددان کینزی، معتقد است که کشش قیمتی تقاضا برای نفت خام پایین است – یعنی حتی افزایشهای بزرگ قیمت فقط باعث کاهش اندک تقاضا (یعنی تولید ناخالص داخلی) میشود. اما این بار میتواند متفاوت باشد. او معتقد است که «اختلال کم» (قیمت نفت ۱۰۰ تا ۱۵۰ دلار در هر بشکه) عرضه را در ایالات متحده حدود ۸ درصد کاهش میدهد. اختلال متوسط (قیمت نفت ۱۲۰ تا ۲۳۰ دلار در هر بشکه) باعث کاهش ۱۲ درصدی رشد اقتصادی ایالات متحده میشود. اختلال زیاد (قیمت نفت ۱۵۵ تا ۳۷۰ دلار در هر بشکه) عرضه ایالات متحده را ۱۶ درصد کاهش میدهد.

یک درگیری طولانی مدت بیشترین ضربه را به خاورمیانه و آسیا خواهد زد. کشورهای حوزه خلیج فارس ترافیک توریستی پرسود خود را از دست خواهند داد و خطوط هوایی ممکن است مجبور شوند برای ترانزیت جهانی از این منطقه عبور کنند. روزهای پر زرق و برق سبک زندگی لوکس برای خارجیها در این مناطق به پایان خواهد رسید. با توجه به اینکه پروژههای بزرگ زیرساختی در کشورهای حوزه خلیج فارس هدف اعتصابات قرار گرفتهاند، کارگران ساختمانی مهاجر پول کمتری برای ارسال به خانه خواهند داشت – ضرری که خانوارها را در سراسر خاورمیانه و آسیای جنوبی تحت تأثیر قرار میدهد. کارگران در کشورهای حوزه خلیج فارس سالانه ۸۸ میلیارد دلار به خانه میفرستند. کشورهایی مانند مصر، پاکستان و هند بزرگترین دریافتکنندگان هستند که سالانه دهها میلیارد دلار پول به آنها میرسد و بیش از نیمی از کل وجوه دریافتی در این اقتصادها را تشکیل میدهند. مصر، پاکستان و اردن هر کدام بیش از ۴ درصد از تولید ناخالص داخلی خود را از وجوه ارسالی کشورهای خلیج فارس دریافت میکنند.

سوسیته جنرال تخمین میزند که هر 10 دلار افزایش پایدار در قیمت نفت، کسری حساب جاری هند – که در حال حاضر حدود 1٪ از تولید ناخالص داخلی است – را نیم درصد افزایش میدهد و رشد اقتصادی را 0.3٪ کاهش میدهد. با قیمت 100 دلار در هر بشکه، این به معنای کسری فعلی 3٪ از تولید ناخالص داخلی و کاهش رشد اقتصادی از پیشبینی 6.4٪ برای سال 2026 به 5٪ خواهد بود. مرکز توسعه جهانی (CGD)، سازمانی مستقر در واشنگتن، فهرستی از 17 کشور آسیبپذیر در برابر شوکهای جنگ ایران تهیه کرده است. سیزده کشور از آنها آفریقایی هستند، از جمله آنگولا، نیجریه، مصر، غنا و اتیوپی. در آسیا، پاکستان، بنگلادش و سریلانکا آسیبپذیر تلقی شدند و اردن در خاورمیانه به طور خاص مورد توجه قرار گرفت.

روی هم رفته، افزایش قیمت نفت و کاهش ارزش نرخ ارز منجر به شوک منفی در رابطه با تجارت برای بسیاری از کشورها خواهد شد و بازپرداخت بدهی خارجی و ایجاد ذخایر ارزی را دشوارتر میکند. به ویژه کشورهایی که هم بدهی خارجی بالا و هم ذخایر کمی دارند، در معرض خطر خواهند بود. به عنوان مثال، مصر ممکن است نیاز داشته باشد بیش از 4 میلیارد دلار اوراق قرضه یورو را در سال آینده تمدید کند؛ اردن و پاکستان ممکن است هر کدام حدود 1 میلیارد دلار تمدید کنند.

حدود ۷۰ درصد از واردات کود شیمیایی برزیل و ۴۰ درصد از واردات کود شیمیایی هند – که برای بخش کشاورزی آنها ضروری است – از خلیج فارس و از طریق تنگه هرمز تأمین میشود. کشورهای خلیج فارس بیشتر مواد غذایی خود را وارد میکنند: ۷۵ درصد از برنج آنها و همچنین بیش از ۹۰ درصد از ذرت، سویا و روغن نباتی آنها از طریق این تنگه وارد میشود.¹² علاوه بر همه اینها، کشورهایی مانند بنگلادش، هند و پاکستان با کاهش اجتنابناپذیر وجوه ارسالی میلیونها شهروند خود که در کشورهای خلیج فارس کار میکنند، مواجه خواهند شد، زیرا جنگ به اقتصاد منطقهای آسیب میرساند.

سه کشور کمتر تحت تأثیر قرار خواهند گرفت. ایالات متحده ذخایر استراتژیک زیادی دارد و البته تولید داخلی خود را نیز دارد. اگرچه چین بخش عمدهای از نفت خود را از خاورمیانه (عمدتاً عربستان سعودی) تأمین میکند، اما به دلیل نگرانی در مورد تحریمهای ایالات متحده، ذخایر استراتژیک خود را برای چنین رویدادهایی و همچنین به دلیل نگرانی در مورد تحریمهای ایالات متحده، افزایش داده است. سال گذشته، چین حدود نیمی از نفت خام و تقریباً یک سوم گاز طبیعی مایع خود را از خاورمیانه وارد کرد. اما به طور فزایندهای ذخایر استراتژیک سوختهای فسیلی را افزایش داده است. تخمین زده میشود که چین بزرگترین ذخایر اضطراری نفت جهان را در اختیار دارد که در مجموع ۱.۳ میلیارد بشکه است.

چین همچنین سرمایهگذاریهای قابل توجهی در برقرسانی انجام داده است. برق 30 درصد از مصرف انرژی این کشور را تشکیل میدهد – حدود 50 درصد بیشتر از ایالات متحده یا اروپا – و این امر باعث میشود که این کشور از افزایش قیمت جهانی نفت مصونتر باشد. (با توسعه سریع انرژی خورشیدی و بادی، چین در حال حاضر تقریباً یک سوم ظرفیت تولید انرژی تجدیدپذیر در سراسر جهان را به خود اختصاص داده است.) گلدمن ساکس تخمین میزند که ترکیب متنوع انرژی، تأمینکنندگان متعدد و دسترسی به مسیرهایی که خلیج فارس را دور میزنند، به این معنی است که تنها حدود 6 درصد از کل مصرف انرژی چین مستقیماً در معرض اختلالات در تنگه قرار دارد.

بنابراین چین در موقعیت خوبی برای مقابله با هرگونه کمبودی قرار دارد؛ و همچنان میتواند به واردات نفت بیشتر از روسیه و آمریکای جنوبی روی آورد، جایی که در سالهای اخیر برای کاهش از خاورمیانه، عرضه خود را در آنجا افزایش داده است. و از قضا، روسیه از افزایش درآمد حاصل از صادرات انرژی خود بهرهمند خواهد شد.

یک مطالعه اخیر در مورد تمام جنگها از سال ۱۸۷۰ نشان داد که: « تولید در اقتصاد محل جنگ تقریباً ۱۰ درصد کاهش مییابد، در حالی که قیمتهای مصرفکننده حدود ۲۰ درصد (نسبت به روندهای قبل از جنگ) افزایش مییابد.» و «اقتصاد کشورهای متخاصم و حتی کشورهای ثالث اگر از طریق پیوندهای تجاری در معرض محل جنگ قرار گیرند، شاهد روندهای نامطلوب مشابهی هستند.» تولید در شرکای تجاری نزدیک نسبت به روند ۲ درصد کاهش مییابد. اگر این جنگ خیلی بیشتر ادامه یابد، به راحتی از این میانگینها فراتر خواهد رفت.

هفته عید پاک به نقطه عطفی حیاتی در جنگ تبدیل شده است. آیا توافقی حاصل خواهد شد یا ایالات متحده با نیروهای زمینی مرحله جدیدی از درگیری را آغاز خواهد کرد؟ در هر صورت، آنچه مسلم است این است که همه راهها به رکود تورمی ختم میشود.

منبع: